Offene Ladenkasse + Kassenbuch führen

= Sicherheit gegenüber dem Finanzamt

Kassenbuch führen leicht gemacht:

Offene Ladenkassen

Kleine Einzelhandelsgeschäfte, Boutiquen und Kioske lassen es meist in klassischen Kassen klingeln, auch Bar-Kassen oder Schubladenkassen genannt, die ohne technische Unterstützung auskommen und in denen das Geld in Fächern oder Kisten aufbewahrt wird.

Elektronische Kasse

Diese Kasse kommt zum Beispiel in Supermärkten zum Einsatz und registriert den gesamten Zahlungsverkehr in EDV-Form - fungiert also fast wie ein Mini-Computer. Das ist praktisch, aber auch wesentlich teurer in der Anschaffung und Wartung: ein Problem für viele Händler.

Viel einfacher ist es ein Kassenbuch handschriftlich zu führen

Kassenbuch führen - so machen Sie es richtig!

Schritt 1:

In einem Kassenbericht ermitteln Händler mit einer offenen Ladenkasse die Summe der Tageseinnahmen. Die Ermittlung der Einnahmen im Kassenbericht geht vom ausgezählten Kassenbestand bei Geschäftsschluss aus, die Einnahmen werden also durch die sog. retrograde Methode (Rückwärtsrechnung) aus dem Bestand ermittelt. Zur leichten Handhabung der Auszählung der Kasse kann beispielsweise das Zählprotokoll 307 verwendet werden. Der tägliche Kassenbestand ist die Grundlage für das Führen eines Kassenbuchs.

Schritt 2:

In einem Kassenbuch werden die mit dem Kassenbericht ermittelten Tageseinnahmen übernommen. Alternativ werden im Kassenbuch Einnahmen Ausgaben einzeln, chronologisch, übersichtlich und eindeutig über einen längeren Zeitraum dokumentiert. Dort werden nach Datum die Belegnummer, der Tagesbetrag und die Leistungen aufgelistet. Die Kassenbestandsrechnung ermöglicht dies auf Tagesbasis. Das Kassenbuch bzw. die Kassenbestandsrechnung muss in gebundener Form geführt und bei den Eintragungen dürfen keine Zeilen leer gelassen werden. Die Aufbewahrungspflicht beträgt zehn Jahre.

Übrigens:

Ein Kassenbuch ist auch für elektronische Kassen relevant! Denn der Z-Bon der elektronischen Registrierkasse mit dem Kassenbestand muss in das Kassenbuch übertragen werden!

Loseblattsammlungen oder digital erstellte Tabellen (z. B. Excel) erkennt das Finanzamt bei einem Kassenbuch nicht an, da nachträglich vorgenommene Änderungen nicht klar nachvollziehbar sind. Das gilt übrigens auch für die Bilanzierung elektronischer Kassen. Wer nicht auf teure und komplizierte Software-Lösungen zurückgreifen will, führt am besten ein klassisches Kassenbuch

Tipp:

Nutzen Sie ein Kassenbuch mit Durchschlägen. So können Sie den Durchschlag bei Ihren Buchungsunterlagen abheften und das Original verbleibt für das Finanzamt im Buch.

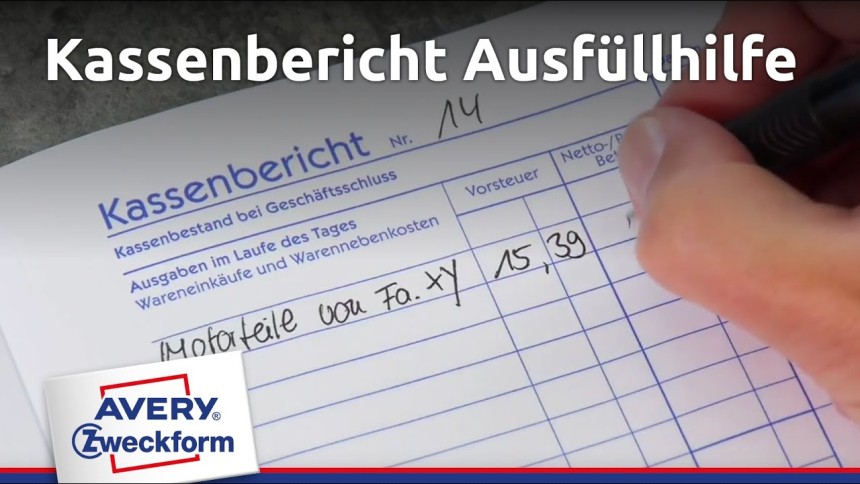

Der Kassenbericht

Die Muster-Kassenformulare von Avery Zweckform geben eine gute Orientierung und helfen mit vorgedruckten Spalten, nichts Wichtiges zu vergessen. Dazu gehört zum Beispiel der Kassenbericht 305 oder der Kassenbericht 317, den kaufmännische Geschäftsbetriebe gern verwenden, um ihre Tageseinnahmen zu ermitteln.

Wichtig:

Bei einer offenen Ladenkasse muss täglich ein Kassenbericht in zusammenhängender Form erstellt werden. Loseblattsammlungen oder digital erstellte Tabellen (z. B. Excel) sind vor dem Finanzamt nicht gültig, da bei ihnen nachträglich vorgenommene Änderungen nicht klar nachvollziehbar sind.

Das gehört in den Kassenbericht

Zwingend erforderlich sind die folgenden Angaben im Kassenbericht, um die Tageseinnahmen rechnerisch korrekt zu ermitteln:

- Grundlage: Kassenendbestand

- Abzüglich: Kassenendbestand des Vortages

(= Kassenanfangsbestand des Abrechnungstages) - Abzüglich: Bareinlagen (z. B. für Wechselgeld)

- Zuzüglich: getätigte Ausgaben

- Zuzüglich: Barentnahmen

- Summe: Tageseinnahmen

Diese Form der Kostenrechnung wird als „retrograde Methode“ bezeichnet. Sie eignet sich vor allem dann, wenn ein Betrieb täglich sehr viele kleine Umsätze verzeichnet. Dabei wird der Kassenbestand am Ende jeden Tages durch Zählung ermittelt, der Kassenbestand des Vortages sowie Bareinlagen in Abzug gebracht und schließlich Ausgaben sowie Barentnahmen addiert. Die Gesamtsumme weist die Tageseinnahmen aus.

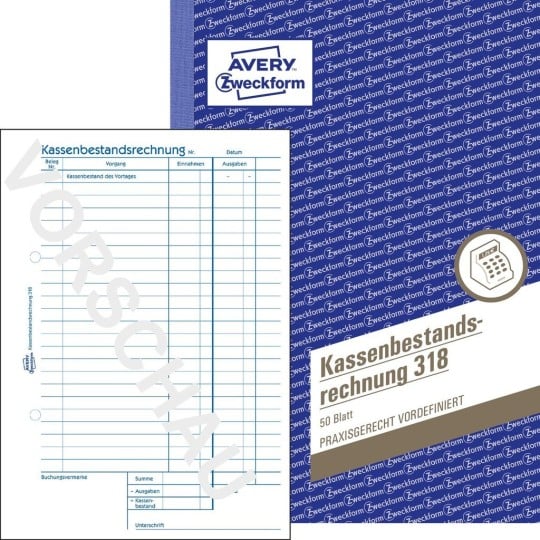

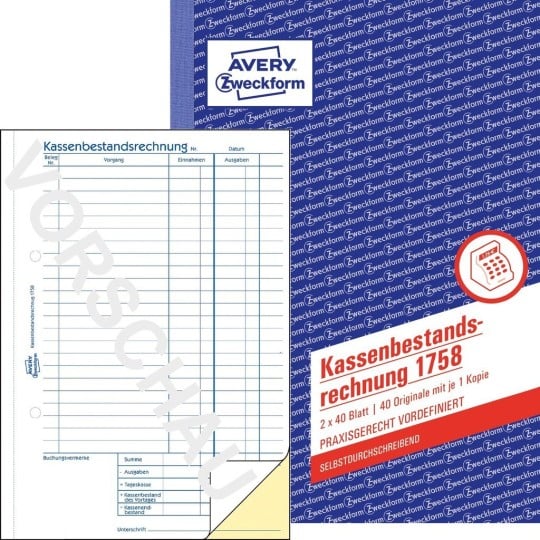

Was ist die Kassenbestandsrechnung?

Während der Kassenbericht vom gezählten Endbestand ausgeht, wird bei der Kassenbestandsrechnung der Kassenendbestand errechnet. Dies erfolgt nach diesem Schema:.

- Grundlage: Kassenbestand des Vortages (= Kassenanfangsbestand des Abrechnungstages)

- Abzüglich: einzeln ausgewiesene Ausgaben

- Zuzüglich: einzeln ausgewiesene Einnahmen

- Summe = Kassenbestand

Vom Finanzamt anerkannt

Sie haben keinen Eintrag vergessen und alle formalen Vorgaben des Finanzamts erfüllt? Dann heißt es aufatmen, denn unsere Kassenberichte, Kassenbestandsrechnungen und Kassenbücher sind von Rechtsexperten geprüft und halten einer Prüfung durch das Finanzamt entsprechend stand. So sind Sie auf der sicheren Seite!

Jetzt neu!

Um Ihnen das Ausfüllen der Kassenbücher leichter zu machen und Fehler zu vermeiden, finden Sie in ausgewählten Formularbüchern unseres Kassenbuchsortiments eine Ausfüllhilfe.

Mehr Tipps

Weitere Informationen zur elektronischen Registrierkasse und offenen Ladenkasse geben wir Ihnen hier.

Kassenbuch kaufen: Hier finden Sie die TOP Seller aus unserem Sortiment