FAQ zum Thema Pflicht zur elektronischen Rechnungstellung / E-Rechnung

Trotz E-Rechnungspflicht: Klassische Rechnungen bleiben zulässig! Wir beantworten die wichtigsten Fragen zum Thema E-Rechnung.

Häufig gestellte Fragen zum Thema E-Rechnung

1. Was ist eine elektronische Rechnung / E-Rechnung?

Eine E-Rechnung ist eine elektronische Rechnung, die in einem strukturierten elektronischen Format erstellt, übermittelt und verarbeitet wird. Sie unterscheidet sich von einer Papierrechnung oder einer einfachen PDF-Rechnung durch ihre maschinelle Lesbarkeit und Verarbeitung.

Elektronische Rechnungen müssen gemäß der europäischen Norm CEN EN 16931 erstellt werden. Formate wie die XRechnung, die im öffentlichen Auftragswesen genutzt wird, oder das hybride ZUGFeRD-Format, eine Kombination aus PDF und XML, erfüllen diese Anforderungen.

Hinweis:

Seit Juni 2025 erhalten Sie bei Ihrer Onlineshop-Bestellung bei Avery Zweckform eine solch modifizierte PDF-Rechnung im ZUGFeRD Format. Die Rechnung sieht so aus wie vorher, enthält aber nun einen durch ERP-Systeme lesbaren Teil, der die Anforderungen an den elektronischen Rechnungsversand erfüllt.

2. Was versteht man zukünftig unter einer sonstigen Rechnung?

Der Begriff „sonstige Rechnung“ bezeichnet zukünftig alle klassischen Formate von Rechnungen, also sowohl Papierrechnungen als auch Rechnungen in Formaten wie PDF oder JPG. Wichtig: Ab 2025 zählt eine PDF-Rechnung, die per E-Mail verschickt wird, nicht mehr als elektronische Rechnung.

3. Wer ist von der ab 2025 geltenden Pflicht zur E-Rechnung betroffen?

Die Verpflichtung zur Ausstellung einer elektronischen Rechnung gilt nur für Geschäfte ab 250 Euro zwischen Unternehmen (B2B). Zudem müssen sowohl der leistende Unternehmer als auch der Leistungsempfänger im Inland oder in den in § 1 Abs. 3 UStG genannten Gebieten ansässig sein.

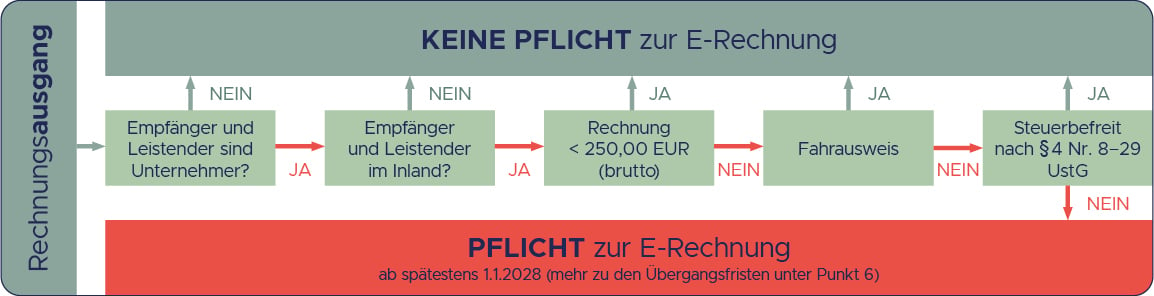

4. Gibt es dauerhafte Ausnahmen von der E-Rechnungspflicht bei Ausgangsrechnungen und welche sind das?

Die folgende Übersicht zeigt, unter welchen Voraussetzungen Ausgangsrechnungen von der E-Rechnungspflicht ausgenommen sind.

5. Welche Übergangsfristen gelten für die Einführung der E-Rechnungspflicht?

6. Was ist unter der sog. Empfangspflicht von E-Rechnungen zu verstehen?

Alle Rechnungsempfänger müssen ab dem 1.1.2025 in der Lage sein E-Rechnungen zu empfangen und zu verarbeiten. Für diese Empfangspflicht gelten keine Ausnahmen oder Übergangsfristen.

7. Darf ich Rechnungen an Privatpersonen weiterhin als sonstige Rechnung, z.B. in Papierform oder als PDF, ausstellen?

Ja, Rechnungen an Privatpersonen (B2C) dürfen weiterhin in Papierform oder als einfache PDF-Rechnung ausgestellt werden. Die gesetzlichen Anforderungen zur Nutzung von E-Rechnungen betreffen in erster Linie den öffentlichen Sektor und den B2B-Bereich, nicht jedoch den B2C-Bereich.

8. Welche steuerlichen Anforderungen müssen bei sonstigen Rechnungen erfüllt sein?

Sonstige bzw. klassische Rechnungen müssen alle gesetzlichen Anforderungen des deutschen Umsatzsteuergesetzes (UStG) erfüllen, um steuerlich anerkannt zu werden. Dies schließt unter anderem die folgenden Pflichtangaben ein:

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers

- Ausstellungsdatum und fortlaufende Rechnungsnummer

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung

- Zeitpunkt der Lieferung oder sonstigen Leistung

- Entgelt und darauf entfallender Steuerbetrag, aufgeschlüsselt nach Steuersätzen und -befreiungen

9. Wie kann ich sicherstellen, dass meine sonstigen Rechnungen rechtlich anerkannt werden?

Um sicherzustellen, dass Ihre sonstigen bzw. klassischen Rechnungen rechtlich anerkannt werden:

- Alle gesetzlichen Pflichtangaben müssen enthalten sein

- Halten Sie die Aufbewahrungsfristen gemäß den Vorschriften der Abgabenordnung (AO) ein, in der Regel zehn Jahre

- Verwenden Sie eine fortlaufende und eindeutige Rechnungsnummerierung

- Bewahren Sie die Rechnungen in einer Form auf, die jederzeit eine Nachprüfung ermöglicht

10. Was sind die Vorteile der weiteren Nutzung sonstiger Rechnungen?

Die Vorteile der weiteren Nutzung sonstiger bzw. klassischen Rechnungen umfassen:

- Vertrautheit und Einfachheit: Keine Notwendigkeit, in neue Technologien zu investieren oder Mitarbeiter zu schulen

- Geringere IT-Abhängigkeit: Weniger technische Anforderungen und keine Notwendigkeit, spezielle Softwarelösungen zu implementieren

- Direkte Kontrolle: Klassische Rechnungen können direkt ausgestellt, geprüft und versandt werden, ohne auf digitale Systeme angewiesen zu sein

FAZIT

Sonstige bzw. klassische Rechnungen können in Deutschland weiterhin unter bestimmten Voraussetzungen genutzt werden, insbesondere innerhalb der Übergangsfristen sowie bei B2C- und Kleinbetragsrechnungen. Solange alle steuerrechtlichen Anforderungen erfüllt sind, bleibt die Nutzung von sonstigen bzw. klassischen Rechnungen eine rechtlich zulässige Option.

Die o.g. Angaben sind allgemein und stellen keine Rechts- oder Steuerberatung dar. Sie können eine auf die Besonderheiten des Einzelfalles bezogene rechtliche und/oder steuerrechtliche Beratung durch einen Rechtsanwalt oder Steuerberater nicht ersetzen. Die Angaben beziehen sich auf die deutsche Rechtslage und erfolgen ohne Gewähr.