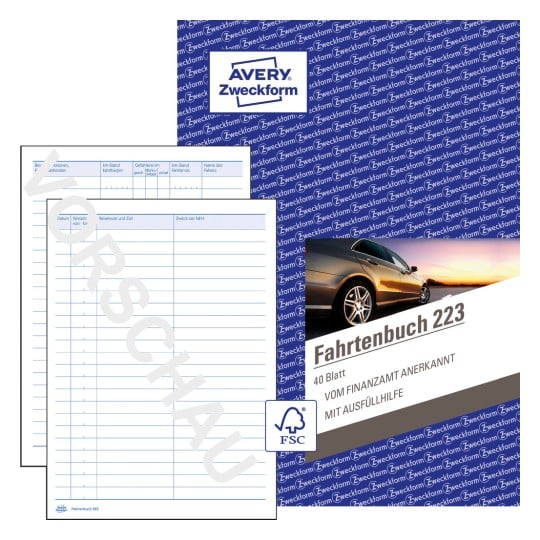

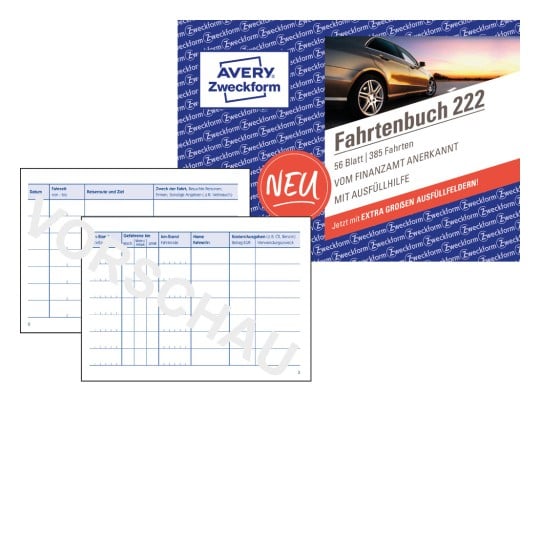

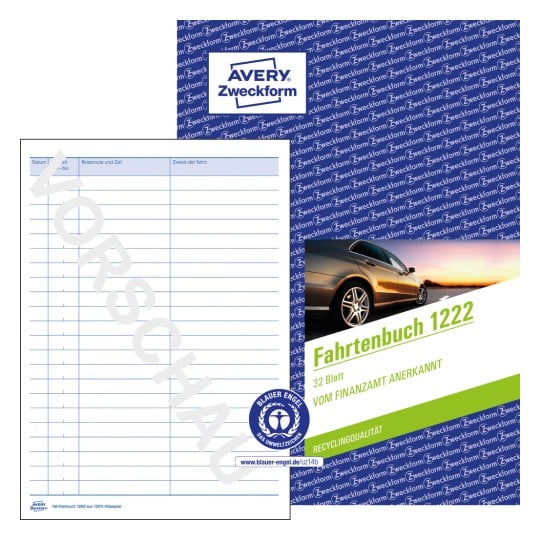

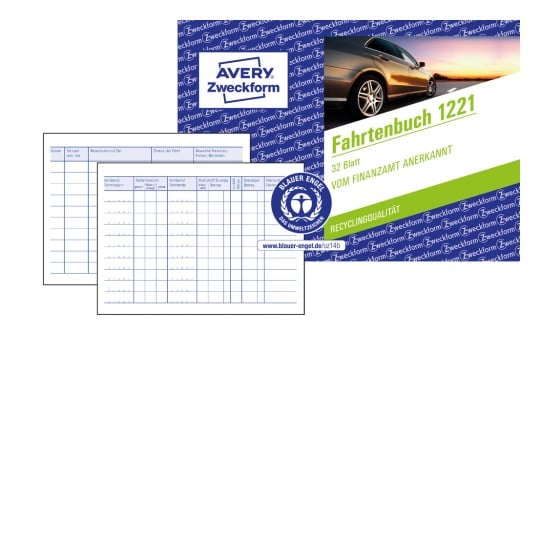

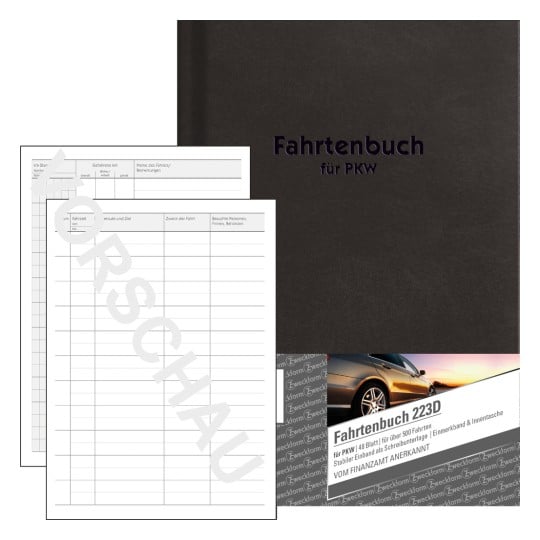

Fahrtenbuch kaufen

Als steuerlicher km-Nachweis fürs Finanzamt

Machen Sie mit Ihrem privaten Pkw auch hin und wieder eine Fahrt für Ihren Job? Oder sind Sie Unternehmer und setzen den Firmen Pkw auch für die private Nutzung ein? Dann vergessen Sie nicht, Fahrtenbuch zu führen! Mit den günstigen Vorlagen von Avery Zweckform sparen Sie Geld und sind automatisch auf der sicheren Seite! Das Kfz-Fahrtenbuch dient als steuerlicher km-Nachweis, ist vom Finanzamt anerkannt und wird regelmäßig von Rechtsexperten überprüft. Damit sind Sie auf der sicheren Seite! Finden Sie hier eine große Auswahl an Fahrtenbüchern.

Steuern sparen mit unserem Fahrtenbuch

Kostenloser Fahrtenbuch-Guide

Sie benötigen weitere Informationen und Tipps und Vorlagen rund um das richtige Ausfüllen? Wir haben die Lösung! Entdecken Sie unseren Fahrtenbuch-Guide.

Sie finden hier eine große Auswahl aller Formulare in unserem Sortiment. Viele auch als praktisches Download verfügbar.

Zu allen Formularen

Hier erhalten Sie einen Überblick über aktuelle Themen und die neueste Rechtsprechung.

Zu allen rechtlichen Tipps