Ihr Guide zum Fahrtenbuch: Alles, was Sie wissen müssen, auf einen Blick!

Erfassen Sie Ihre Fahrten schnell, einfach und rechtssicher! Auf unserer Fahrtenbuch-Infoseite finden Sie alle Antworten rund um das Thema Fahrtenbuch: Wie führen Sie es korrekt? Wann und für wen lohnt es sich steuerlich? Welche weiteren Vorteile kann ein Fahrtenbuch bieten? Wir helfen Ihnen, den Überblick zu behalten. Holen Sie sich Ihr Geld vom Finanzamt zurück, ganz ohne Stress bei der nächsten Steuerprüfung!

Erklär-Video: Fahrtenbuch führen leicht gemacht!

Unser Fahrtenbuch – Ihr neues Steuersparmodell!

Richtig Geld sparen mit der Fahrtenbuch-Methode, so gehts!

Fragen und Antworten zum Thema Fahrtenbuch (nach deutschem Recht)

1. Was ist ein Fahrtenbuch?

Ein Fahrtenbuch ist ein detailliertes Protokoll aller Fahrten eines Firmenfahrzeugs. Es dient im Wesentlichen dem Nachweis der geschäftlichen und privaten Nutzung des Fahrzeugs, um die Aufteilung der Kosten und die steuerliche Behandlung zu regeln. Ebenso können Fahrtenbücher für darüber hinaus gehende Zwecke im Rahmen des Fuhrparkmanagements eingesetzt werden (siehe Punkt 12) oder von den Strafverfolgungsbehörden auferlegt werden.

2. Wer kann bzw. muss ein Fahrtenbuch führen?

Ein Fahrtenbuch ist als freiwilliger steuerlicher km-Nachweis besonders relevant für Unternehmer, Selbstständige oder Angestellte mit Firmenwagen, die sowohl privat als auch geschäftlich genutzt werden. Es ist eine Alternative zur pauschalen Versteuerung der privaten Nutzung nach der 1%-Methode.

Ein Fahrtenbuch müssen Sie führen, wenn es Ihnen nach § 31a StVZO seitens der Strafverfolgungsbehörde auferlegt wird. Die nach Landesrecht zuständige Behörde kann gegenüber einem Fahrzeughalter für ein oder mehrere auf ihn zugelassene oder künftig zuzulassende Fahrzeuge die Führung eines Fahrtenbuchs anordnen, wenn die Feststellung eines Fahrzeugführers nach einer Zuwiderhandlung gegen Verkehrsvorschriften nicht möglich war.

3. Wann lohnt sich ein Fahrtenbuch?

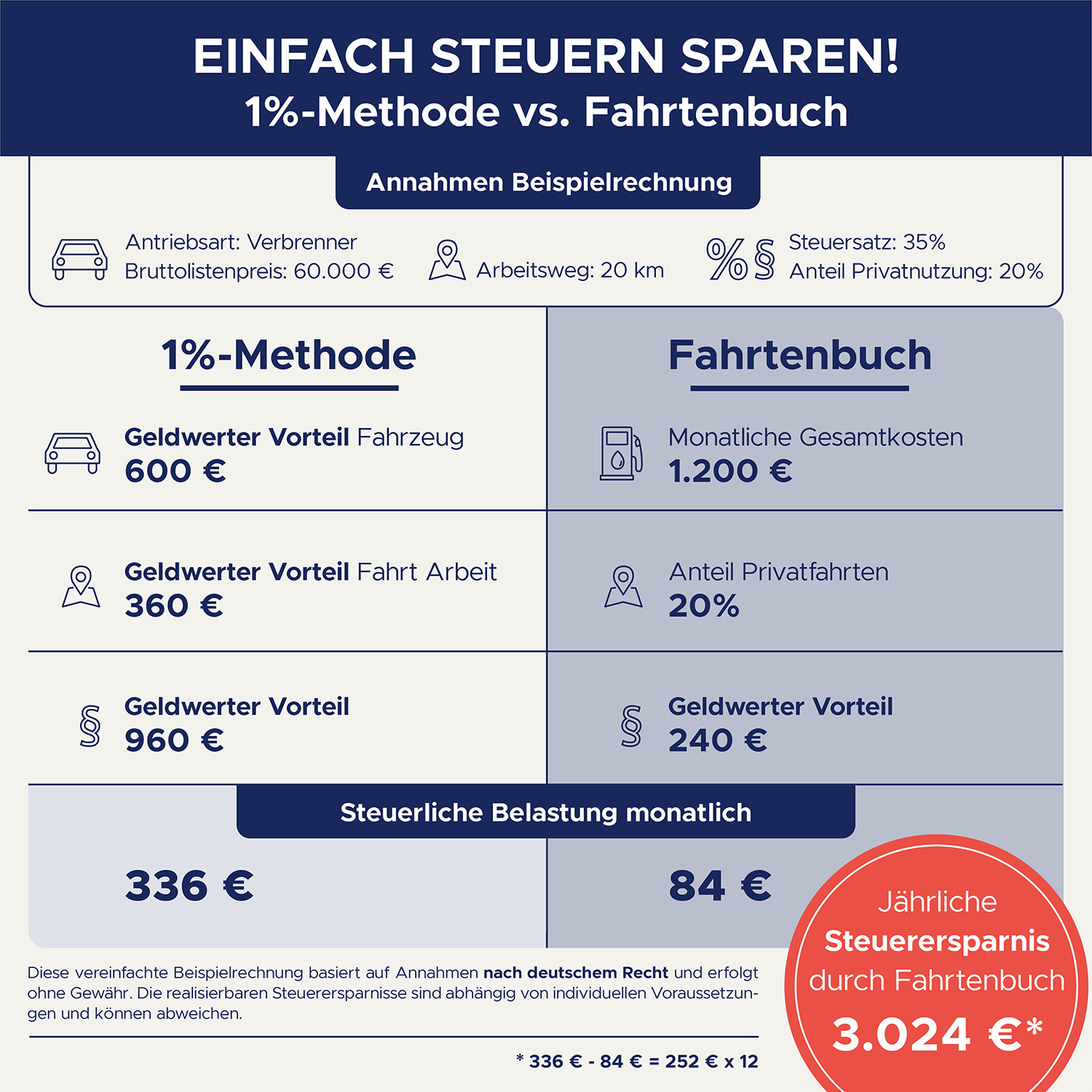

Ein Fahrtenbuch lohnt sich insbesondere bei einem hohen Anteil an geschäftlichen Fahrten bzw. einem geringen Anteil privater Fahrten und einem hohen Bruttolistenpreis des Fahrzeugs. Im Vergleich zur 1%-Methode können erhebliche Steuerersparnisse erzielt werden. Oben eine einfache Beispielrechnung, welche die potentielle Steuerersparnis veranschaulicht.

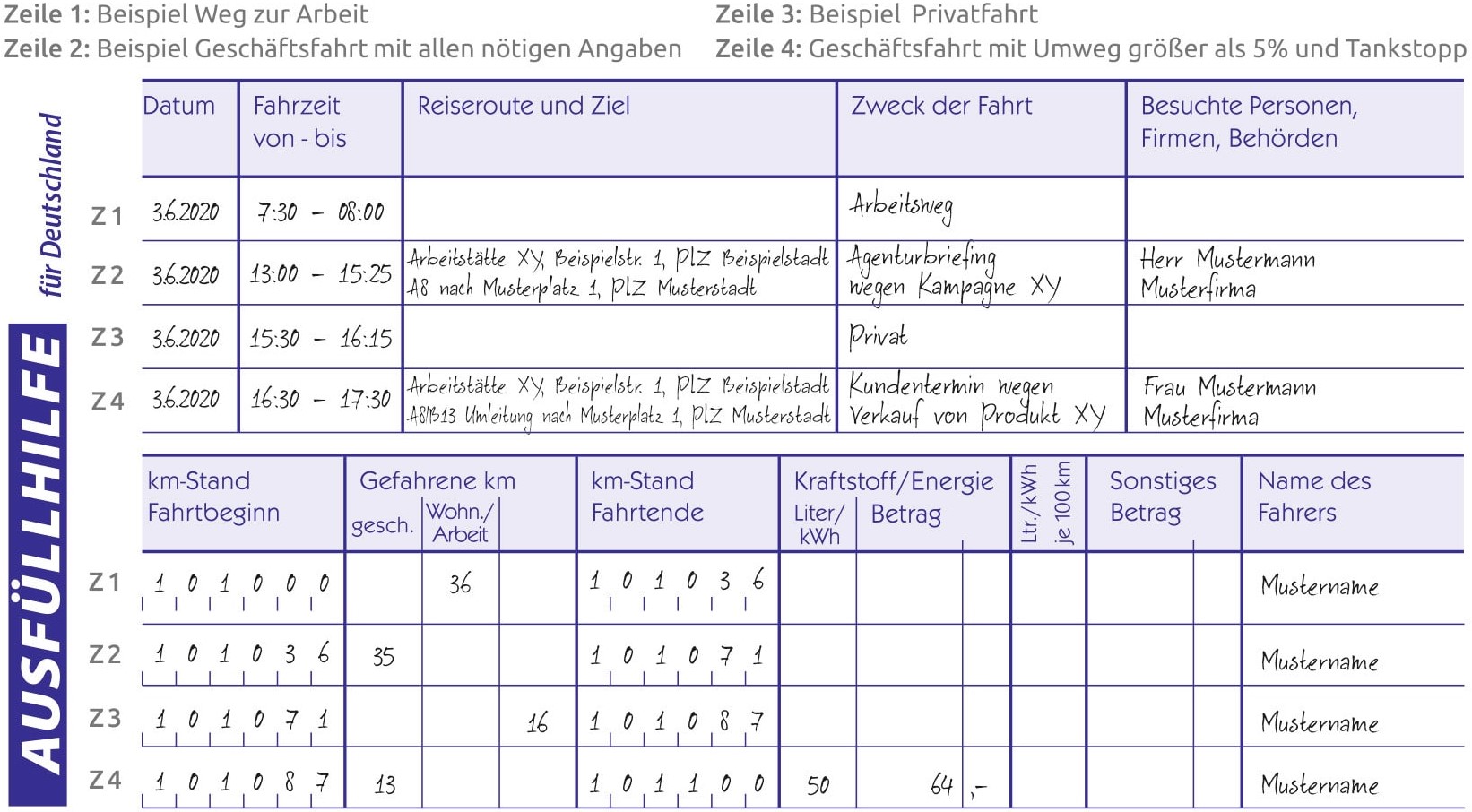

4. Welche Angaben muss ein Fahrtenbuch enthalten?

Ein ordnungsgemäß geführtes Fahrtenbuch muss folgende Informationen umfassen:

- Datum der Fahrt

- Kilometerstand zu Beginn und am Ende der Fahrt

- Start- und Zielort

- Zweck der Fahrt (bei geschäftlichen Fahrten)

- Name des Kunden/Besuchten (bei geschäftlichen Fahrten)

- Private Fahrten müssen als solche gekennzeichnet werden

Immer genau wissen, was Sie eintragen müssen – Die Ausfüllhilfe in unseren Fahrtenbüchern bietet Unterstützung!

5. Was muss ich darüber hinaus beim Führen eines Fahrtenbuchs berücksichtigen, um eine Anerkennung durch das Finanzamt nicht zu gefährden?

- Starten Sie immer zum 1. Januar. Ein Wechsel zwischen der Ein-Prozent-Methode und dem Fahrtenbuch ist im laufenden Jahr nur schwer möglich.

- Für jedes Fahrzeug muss ein eigenes Dokument geführt werden.

- Führen Sie das Dokument handschriftlich. Ein elektronisches Fahrtenbuch oder eine Auflistung in Excel wird vom Finanzamt oft nicht akzeptiert.

- Die Eintragungen sind zeitnah nach der Fahrt zu erledigen. Tragen Sie nicht alles zeitnah nach jeder Fahrt ein, wird das Dokument vom Finanzamt nicht anerkannt. Das Finanzamt achtet dafür zum Beispiel auf das Schriftbild: Ist es sehr ähnlich, wird das Finanzamt schnell auf nachträgliche Eintragungen aufmerksam.

- Das Fahrtenbuch muss laut BMF-Schreiben unbedingt fortlaufend geführt werden.

- Es muss mindestens über ein Kalenderjahr (Wirtschaftsjahr) zusammenhängend geführt werden.

- Füllen Sie alle notwendigen Angaben wie Kilometerstand etc. aus. Bei den Avery Zweckform Formularen finden Sie dafür entsprechende Spalten und vergessen nichts Wichtiges für das Finanzamt.

- Regelmäßig wiederkehrende Ziele, wie zum Beispiel Kunden o. ä., dürfen Sie mit Hilfe einer dem Formular beigefügten Liste abkürzen.

- Sie müssen aufgrund von Staus oder Baustellen mehr als 5 % von der kürzesten Strecke abweichen? Dann müssen Sie einen Grund vermerken. Ansonsten kann die Annahme auftreten, dass es sich um eine versteckte Privatfahrt handelt.

- Das Reiseziel der Fahrt muss vollständig angegeben werden: mit Ort, Straße und Hausnummer.

- Die gefahrenen Kilometer sind in der entsprechenden Spalte jeweils monatlich aufzurechnen.

- Die Monatssummen werden in die Gesamtübersicht übertragen.

- Die Spaltensummen sind mit den Jahreskilometern nach Kilometerständen am Anfang und Ende des Kalenderjahrs abzugleichen.

- Werfen Sie Ihr Dokument vom Vorjahr nicht weg. Denn es gehört zu den Unterlagen nach § 147 Abs. 1 Nr. 5 AO. Bei Dienstwagen eines Arbeitnehmers gilt eine Aufbewahrungspflicht von sechs Jahren, im Fall eines Firmenwagens des Inhabers von zehn Jahren.

6. Kann das Finanzamt ein Fahrtenbuch ablehnen?

Ja, das Finanzamt kann ein Fahrtenbuch ablehnen, wenn es nicht den gesetzlichen Anforderungen entspricht oder offensichtlich unplausible Angaben enthält. In einem solchen Fall wird rückwirkend die 1%-Regelung angewendet.

7. Welche Vorteile bietet das Führen eines Fahrtenbuchs?

Das Fahrtenbuch bietet insbesondere dann Steuervorteile, wenn der Anteil der privaten Fahrten gering ist, da der steuerpflichtige Privatanteil exakt ermittelt wird und oft deutlich niedriger ausfällt als bei der 1%-Regelung bzw. -Methode.

8. Was ist die 1%-Methode?

Bei der 1%-Methode wird monatlich pauschal 1% des Bruttolistenpreises des Firmenwagens als privater Nutzungsanteil versteuert. Sie ist einfacher in der Handhabung, kann jedoch bei geringer privater Nutzung teurer sein, da sie keine exakte Unterscheidung zwischen privater und geschäftlicher Nutzung vornimmt.

9. Gibt es eine ermäßigte 1%-Methode bzw. eine steuerliche Begünstigung für umweltfreundliche Fahrzeugtypen?

Ja, die 1%-Regelung gilt in Deutschland auch für Elektroautos und Plug-in-Hybride, allerdings gibt es Sonderregelungen, die eine deutliche steuerliche Begünstigung für umweltfreundlichere Fahrzeuge vorsehen.

Ermäßigte 1%-Regelung für Elektro- und Hybridfahrzeuge:

- Reine Elektrofahrzeuge:

- Für Elektrofahrzeuge gilt eine reduzierte Bemessungsgrundlage. Anstelle des vollen Bruttolistenpreises wird nur 0,25% des Bruttolistenpreises monatlich für die private Nutzung angesetzt (statt 1% bei Verbrennern). Dies gilt für Elektrofahrzeuge, deren Bruttolistenpreis nicht mehr als 60.000 Euro beträgt (70.000 € für Fahrzeuge, die nach dem 01. Januar 2024 gekauft wurden).

- Liegt der Bruttolistenpreis über 60.000 bzw. 70.000 Euro, wird 0,5% des Bruttolistenpreises angesetzt.

- Plug-in-Hybride:

- Für Plug-in-Hybride gilt eine ebenfalls reduzierte Regelung: Hier wird die private Nutzung in der Regel mit 0,5% des Bruttolistenpreises pro Monat versteuert, vorausgesetzt, das Fahrzeug erfüllt bestimmte Anforderungen:

- Eine elektrische Mindestreichweite von 80 km oder

- Ein CO₂-Ausstoß von maximal 50 g/km.

- Für Plug-in-Hybride gilt eine ebenfalls reduzierte Regelung: Hier wird die private Nutzung in der Regel mit 0,5% des Bruttolistenpreises pro Monat versteuert, vorausgesetzt, das Fahrzeug erfüllt bestimmte Anforderungen:

Diese Regelungen wurden eingeführt, um die Anschaffung und Nutzung umweltfreundlicher Fahrzeuge zu fördern. Sie bieten im Vergleich zu herkömmlichen Verbrennern erhebliche steuerliche Vorteile.

10. Welche Vorteile bietet der Einsatz von Fahrtenbüchern im Fuhrparkmanagement?

Ein Fahrtenbuch kann im Fuhrparkmanagement eine wertvolle Rolle spielen, da es eine detaillierte Erfassung aller Fahrten und der damit verbundenen Kosten ermöglicht. Hier sind einige Wege, wie ein Fahrtenbuch sinnvoll eingesetzt werden kann:

1. Kostenkontrolle und Optimierung

- Erfassung von Kosten pro Fahrzeug: Ein Fahrtenbuch liefert genaue Daten zu den gefahrenen Kilometern und ermöglicht es, die Betriebskosten für jedes Fahrzeug genau zu ermitteln. Dies hilft, die Wirtschaftlichkeit jedes Fahrzeugs zu überwachen und ineffiziente Fahrzeuge oder unnötige Fahrten zu identifizieren.

- Optimierung der Fahrzeugnutzung: Durch die Analyse der Fahrtenbücher können Muster und Trends in der Fahrzeugnutzung erkannt werden. Beispielsweise können Strecken optimiert oder Fahrgemeinschaften organisiert werden, um Kosten zu senken.

2. Wartungs- und Reparaturplanung

- Überwachung von Kilometerständen: Ein Fahrtenbuch hilft, den Kilometerstand jedes Fahrzeugs im Blick zu behalten. So können Wartungsintervalle besser geplant werden, was zu einer längeren Lebensdauer der Fahrzeuge und geringeren Reparaturkosten führt.

- Frühzeitige Identifikation von Problemen: Durch die regelmäßige Erfassung von Daten kann das Management ungewöhnliche Verbrauchswerte oder häufige Werkstattbesuche schnell erkennen und entsprechende Maßnahmen einleiten.

3. Rechtssicherheit und Steuerliche Vorteile

- Nachweis für das Finanzamt: Ein ordnungsgemäß geführtes Fahrtenbuch kann gegenüber dem Finanzamt genutzt werden, um den tatsächlichen Anteil der privaten und geschäftlichen Nutzung eines Fahrzeugs nachzuweisen. Dies ist besonders bei der Fahrtenbuchregelung für die Versteuerung des geldwerten Vorteils wichtig und kann zu erheblichen Steuereinsparungen führen.

- Schutz vor Betriebsprüfungen: Ein lückenlos geführtes Fahrtenbuch bietet eine rechtssichere Dokumentation, die bei Betriebsprüfungen durch das Finanzamt als Nachweis für die steuerlich geltend gemachten Kosten dient.

4. Effiziente Verwaltung des Fuhrparks

- Optimierung der Routenplanung: Daten aus dem Fahrtenbuch können zur Verbesserung der Routenplanung verwendet werden. Das Management kann Routenkombinationen und Fahrzeiten analysieren und so unnötige Fahrten vermeiden.

- Verwaltung der Fahrzeugnutzung: Ein Fahrtenbuch hilft, die Auslastung der einzelnen Fahrzeuge zu überwachen. Fahrzeuge, die nur selten genutzt werden, könnten verkauft oder durch flexiblere Lösungen (z. B. Leasing oder Carsharing) ersetzt werden.

5. Kontrolle und Motivation der Mitarbeiter

- Überprüfung der Fahrweise: Fahrtenbücher können auch genutzt werden, um die Fahrweise der Mitarbeiter zu kontrollieren. Auffällige Verbrauchswerte oder Schäden können auf eine unangemessene Fahrweise hindeuten, die angesprochen und korrigiert werden kann.

- Leistungsanreize: Auf Basis der Fahrtenbuchdaten können Anreizsysteme geschaffen werden, etwa Prämien für besonders wirtschaftliches Fahren oder die Einhaltung von vorgegebenen Fahrzeiten.

6. Planung der Fahrzeugerneuerung

- Lebenszyklus-Management: Durch die Erfassung aller relevanten Daten (Kilometerstände, Wartungskosten, Reparaturen) können Fahrzeuge rechtzeitig ausgetauscht werden, bevor sie unwirtschaftlich werden. Dies hilft, unerwartete Ausfallzeiten und hohe Reparaturkosten zu vermeiden.

7. Nachhaltigkeitsziele und Umweltbewusstsein

- Überwachung des Kraftstoffverbrauchs: Ein Fahrtenbuch ermöglicht eine genaue Analyse des Kraftstoffverbrauchs. Durch die Optimierung der Fahrweise und Routenplanung können der Verbrauch gesenkt und somit die CO2-Emissionen reduziert werden.

- Dokumentation der Umwelteinflüsse: Unternehmen, die Nachhaltigkeitsziele verfolgen, können die Daten aus den Fahrtenbüchern nutzen, um die CO2-Bilanz ihres Fuhrparks zu berechnen und Maßnahmen zur Reduktion des ökologischen Fußabdrucks umzusetzen.

Fazit:

Ein Fahrtenbuch ist nicht nur ein Mittel zur Erfüllung steuerlicher Anforderungen, sondern ein wertvolles Instrument im Fuhrparkmanagement. Es unterstützt die Kostenkontrolle, Wartungsplanung, rechtliche Absicherung und Optimierung der Fahrzeugnutzung. Durch die gezielte Analyse der Daten können Unternehmen ihre Fuhrparkstrategien effizienter gestalten, Kosten senken und die Nachhaltigkeit ihres Fuhrparks verbessern.

Unsere Fahrtenbuch-Bestseller:

Alle Fahrtenbücher im Überblick

Die Fahrtenbücher werden regelmäßig von Rechtsexperten geprüft und beinhalten eine praktische Ausfüllhilfe.